Материалы по тегу: анализ рынка

|

21.10.2024 [09:22], Владимир Мироненко

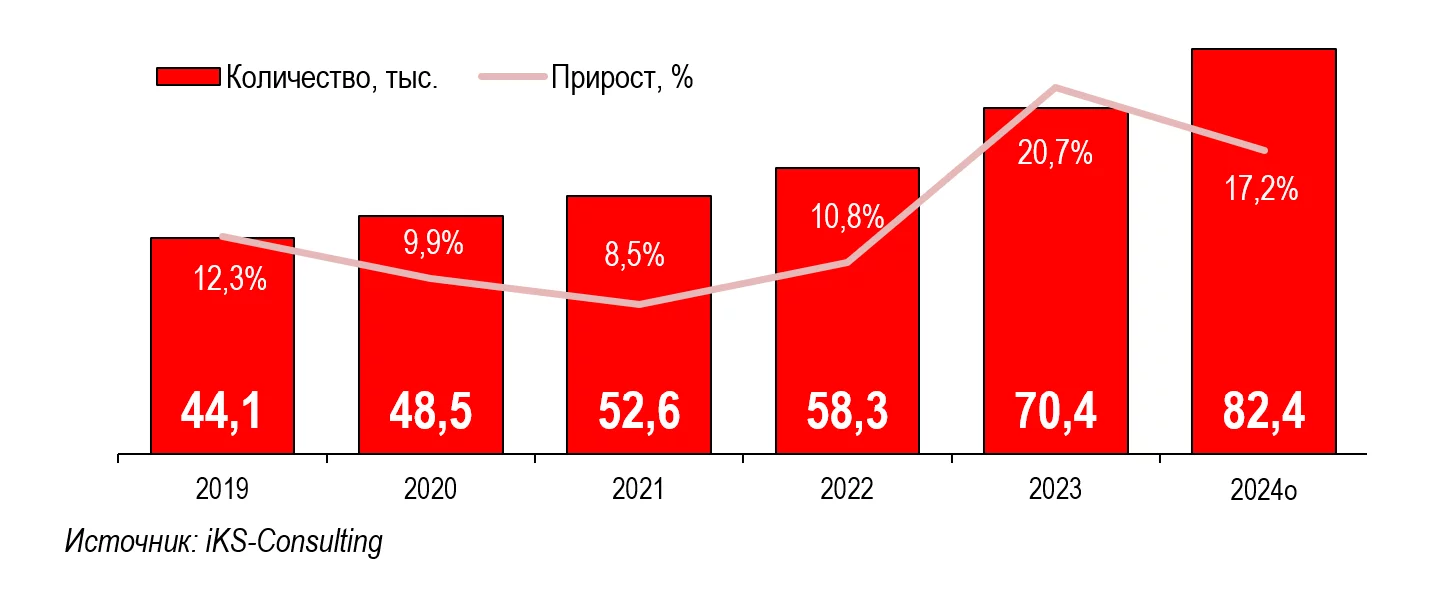

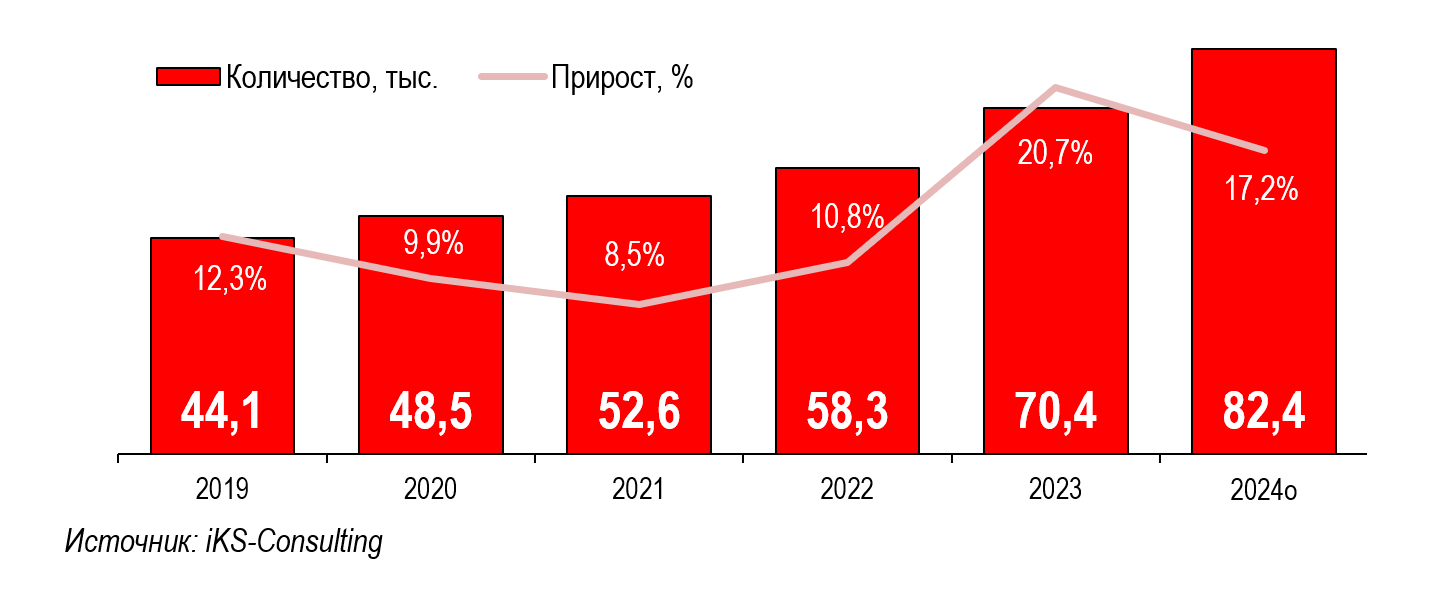

iKS-Consulting: в 2024 году коммерческие ЦОД в России получат 12 тыс. новых стойко-местКомпания iKS-Consulting опубликовала отчёт «Российский рынок коммерческих дата-центров 2024», посвящённый основным трендам рынка услуг, предоставляемых коммерческими дата-центрами, включая услуги колокации и облачные услуги. Исследование было проведено в июле-сентябре 2024 года. В исследовании отмечено, что уже второй год рынок коммерческих ЦОД демонстрирует высокие темпы ввода новых мощностей. В 2023 году прирост введённых стойко-мест составил год к году 20,7 %, что оказалось в два с лишним раза выше, чем годом ранее: 12 тыс. новых стойко-мест против 5,7 тыс. соответственно. По оценкам iKS-Consulting, общее количество стойко-мест на конец 2023 года в России составило 70,4 тыс. Проблемы с получением оборудования в целом были решены — начаты поставки от новых вендоров, осуществляется переход на российских поставщиков, налажены поставки альтернативными маршрутами. Новые проекты ЦОД в России учитывают ситуацию, в них закладываются универсальные решения без привязки к определённым вендорам. Вместе с тем усилились проблемы с оплатой зарубежного оборудования, что может привести к очередному увеличению стоимости контрактов и сроков их исполнения.

Динамика роста количества стойко-мест в РФ, тыс. ед. (Источник здесь и далее: iKS-Consulting) Также существует проблема с финансированием строительства ЦОД, обострившаяся с оттоком в 2022 году иностранных инвестиций, поскольку теперь приходится опираться только на ресурсы внутри страны. Негативно сказывается на кредитовании строительства ЦОД рост ключевой ставки Центробанка РФ. Тем не менее, строительство продолжается и ожидается, что до конца 2024 года в России будет введено около 12 тыс. новых стойко-мест, как и в прошлом году.

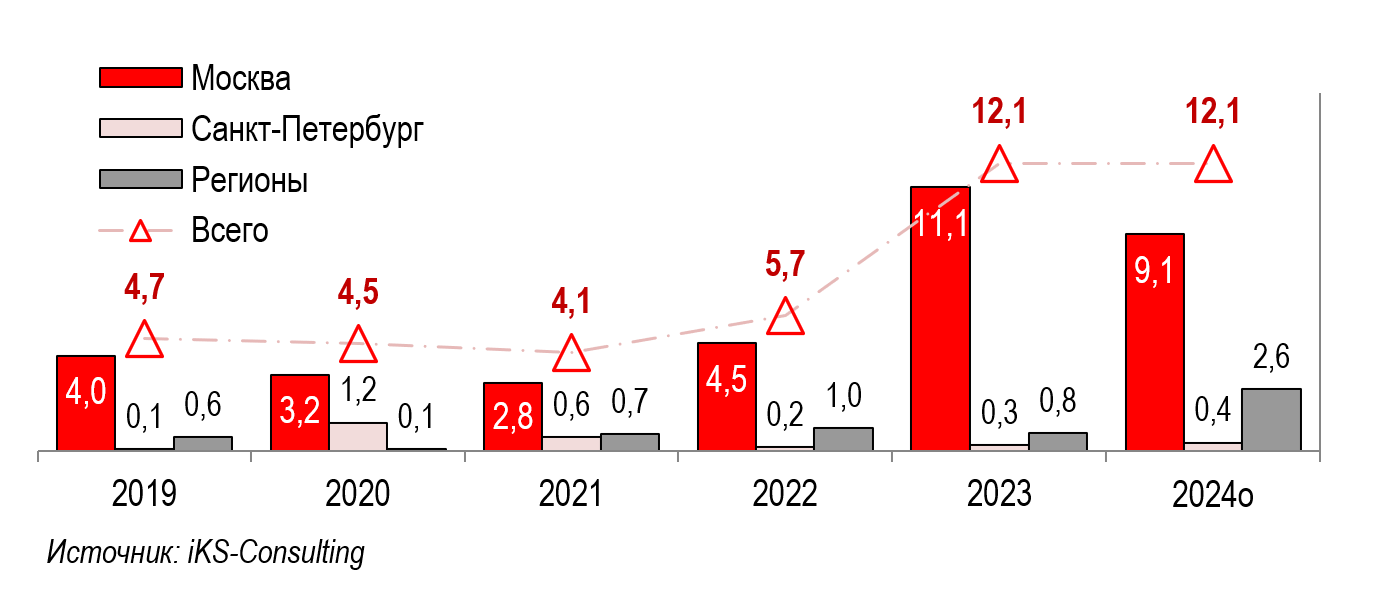

Абсолютный прирост количества стойко-мест в ЦОД РФ (тыс. шт.) Несмотря на то, что в 2023–2024 гг. был отмечен вывод на рынок колокации большого количества новых стойко-мест, спрос по-прежнему опережает предложение. Многие крупные компании заказывают стойко-места уже на стадии строительства и бронируют часть стойко-мест на один-два года вперед с планами расширения. Вместе с тем возведение новых ЦОД привело к дефициту опытных строителей и организаций, специализирующихся на их проектировании, строительстве и оснащении. Среди основных трендов развития рынка ЦОД в iKS-Consulting назвали следующие:

В 2025 году на смену национальному проекту «Цифровая экономика» придёт реализация национального проекта «Экономика данных и цифровая трансформация государства». Ожидается, что это приведёт к росту инвестиций в сектор ЦОД и стимулированию роста внутреннего спроса на инфраструктуру хранения и обработки данных. Также в некоторой степени стимулом для развития рынка коммерческих ЦОД могут стать требования закона о КИИ.

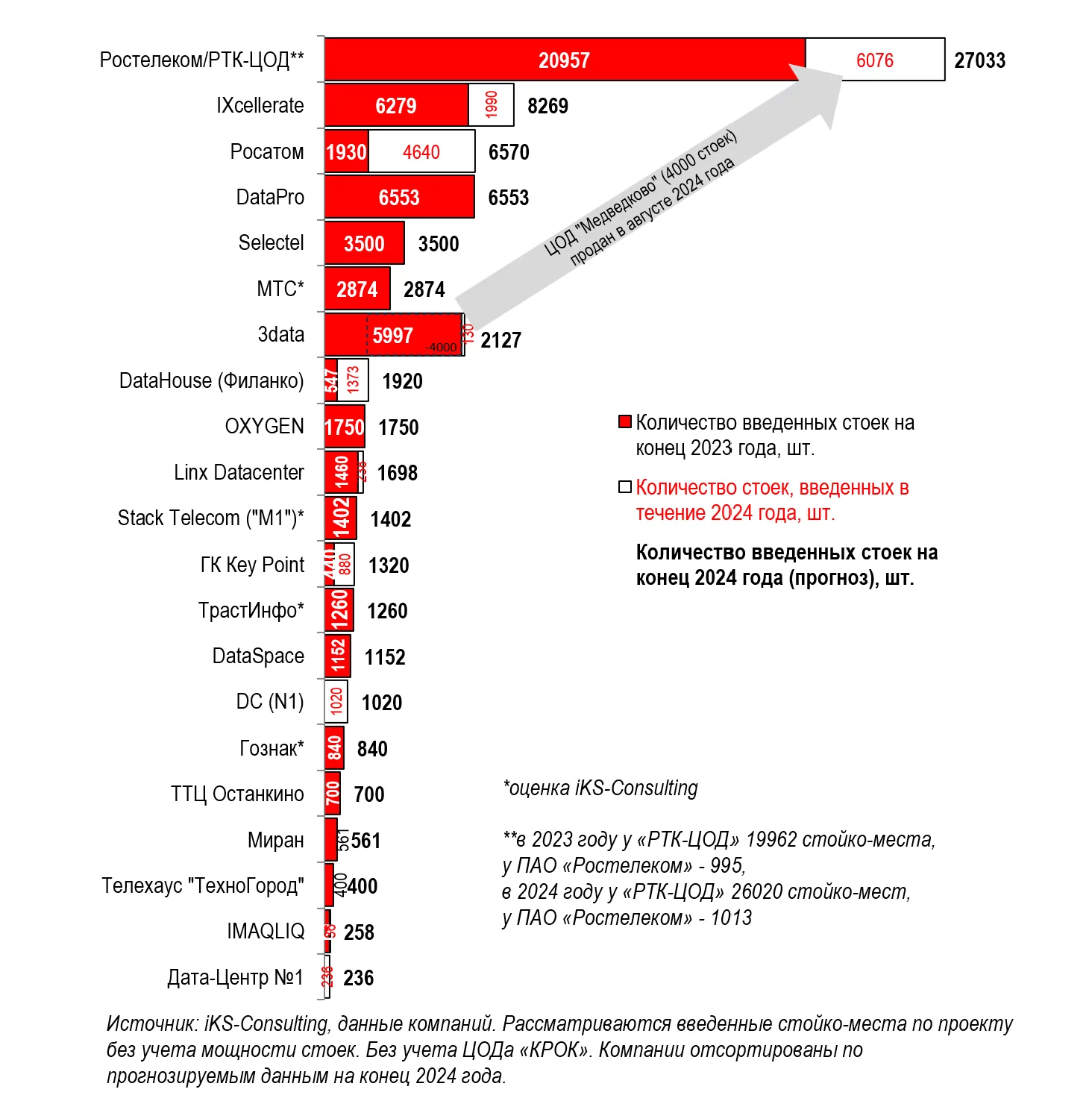

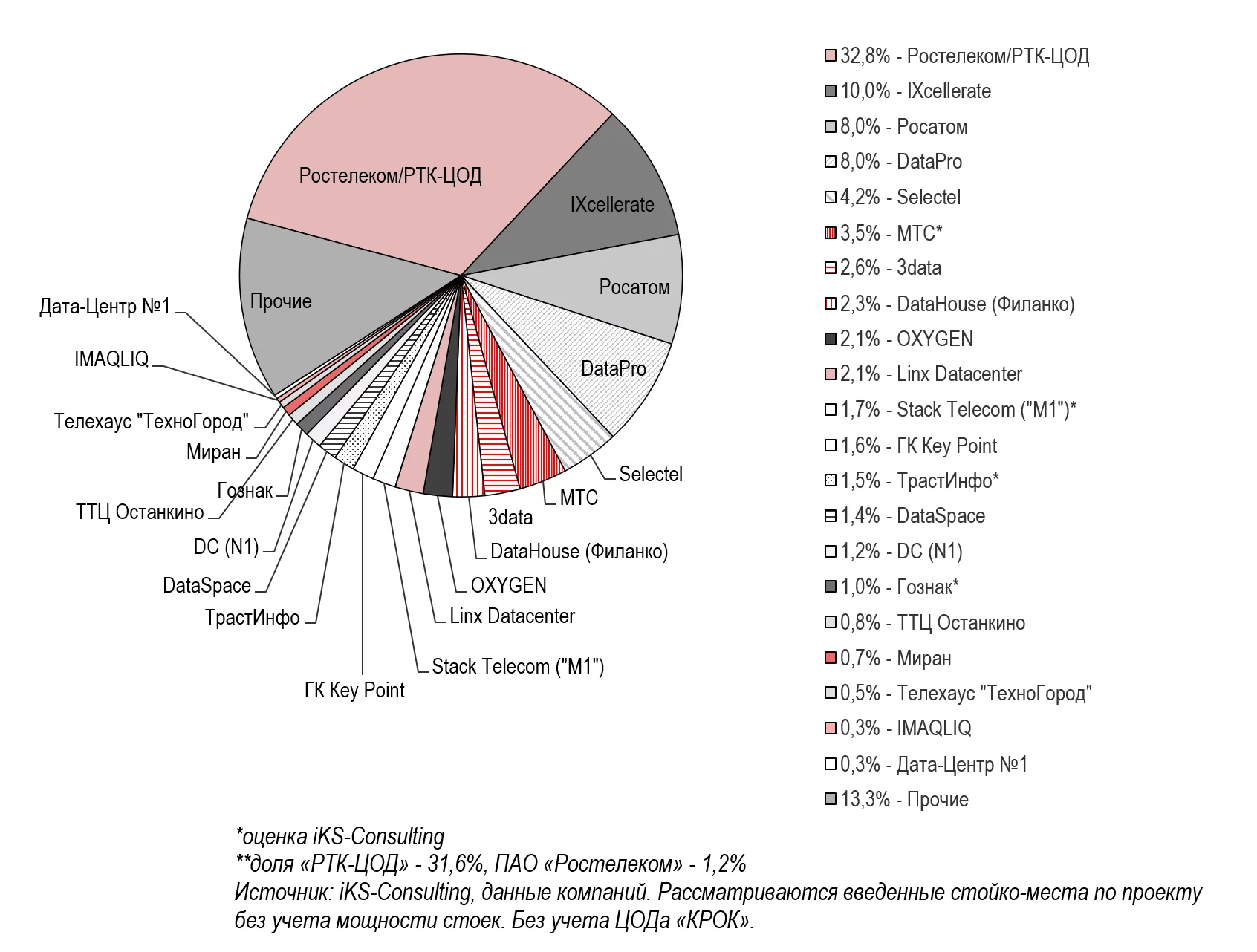

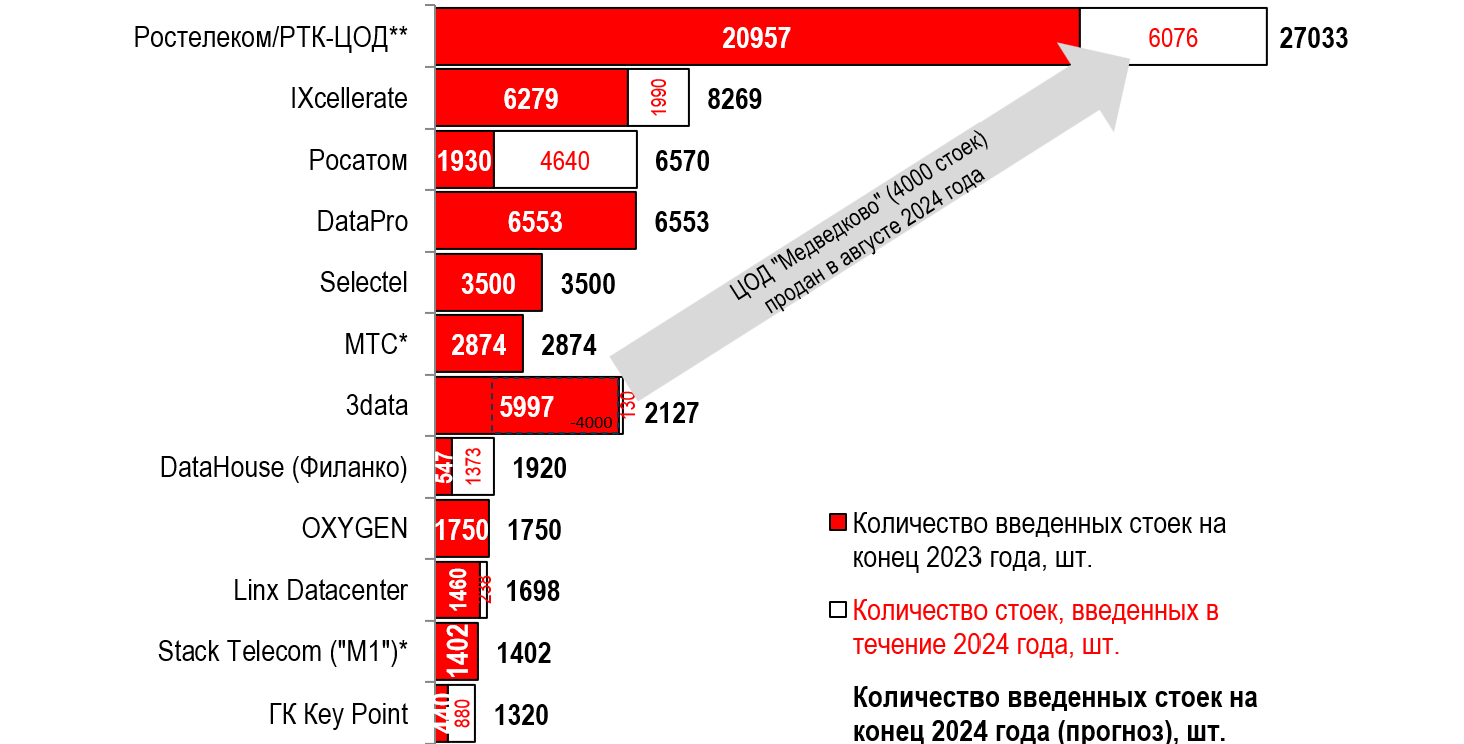

ТОП поставщиков услуг ЦОД в РФ по количеству стойко-мест (итог 2023 года и прогноз на 2024 год) В исследовании также указано, что последние пять лет растёт концентрация рынка, которой также способствует более динамичный рост крупных ЦОД относительно общего рынка. Доля лидеров рынка резко увеличилась в 2020 году после слияния операторов коммерческих дата-центров «РТК-ЦОД» и DataLine. За последние три года определились три лидера: «РТК-ЦОД», «Росатом» и IXcellerate.

Доли ТОП поставщиков по количеству введённых стойко-мест на конец 2024 года (оценка) По количеству введённых в эксплуатацию стойко-мест в 2023 году по-прежнему лидировала группа компаний «Ростелеком/РТК-ЦОД», в числе ключевых объектов которой комплекс ЦОД NORD, Москва I–V, столичный узел обмена трафиком ММТС-9, а также новый крупный кластер ЦОД «Медведково», купленный за 26,28 млрд, в результате чего в рейтинге по количеству стойко-мест снизила свою позицию 3data. К концу года у «Ростелеком/РТК-ЦОД» было 20 957 стойко-мест, включая 19 962 стойко-места «РТК-ЦОД». При выполнении планов на конец 2024 года группа компаний суммарно будет иметь 27 033 стойко-места, включая 26 020 у «РТК-ЦОД». На втором месте в 2023 году была компания DataPro c долей 9,3 % (6553 стойко-места). На третьем — IXcellerate с долей 8,9 % (6279 стойко-мест).

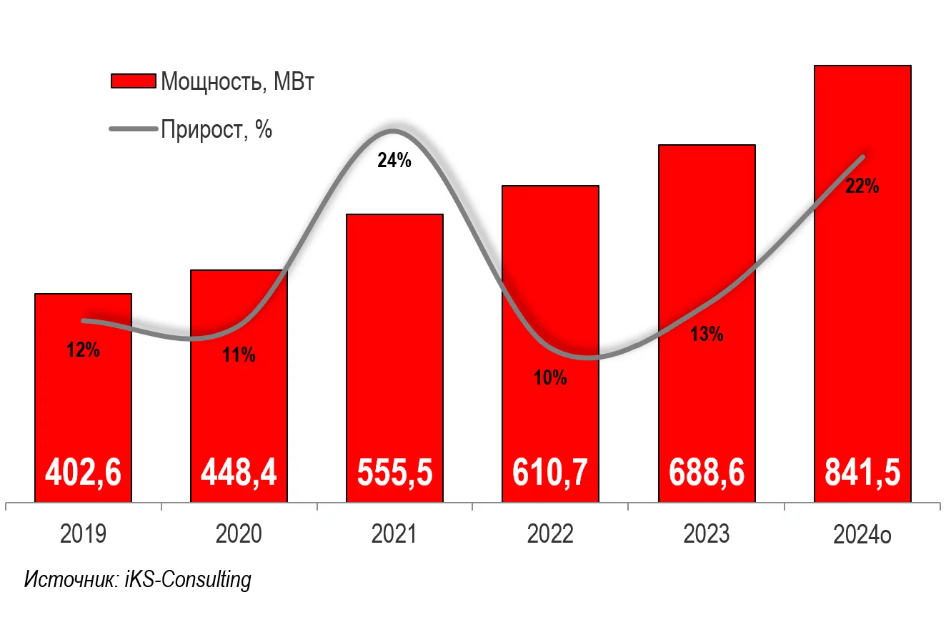

Динамика максимальной разрешённой электрической мощности коммерческих ЦОД в РФ Исходя из объявленных планов, в ближайшие два-три года подведённая мощность будет увеличиваться на 110–130 МВт ежегодно. Лидерами по подведённой мощности являются ЦОД «РТК-ЦОД» и IXcellerate с суммарной долей рынка по этому показателю около 43 %. На пятёрку лидеров, в которую также входят «Росатом», ГК Key Point и DataPro, приходится 62 % рынка.

17.10.2024 [19:31], Руслан Авдеев

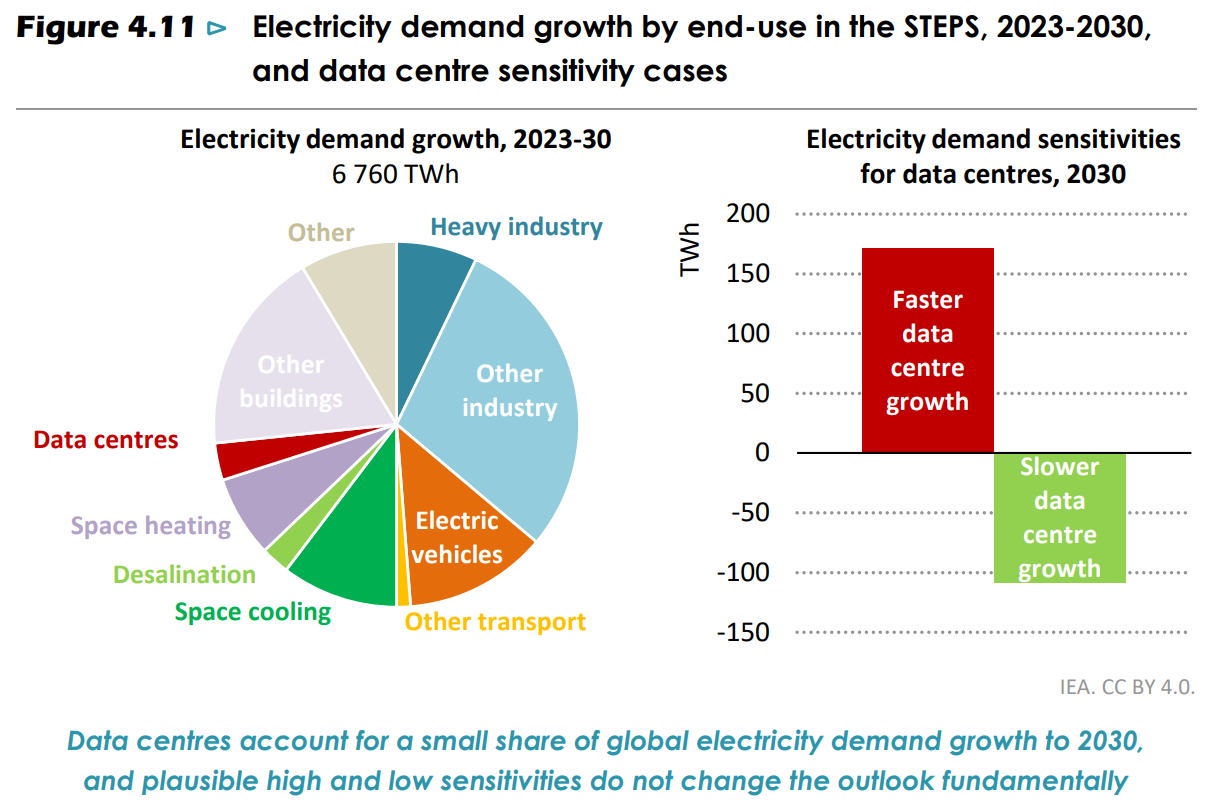

IEA: из-за ИИ энергопотребление ЦОД взлетит, но всё равно останется очень небольшим в мировом масштабеКак заявило Международное энергетическое агентство (IEA) в ежегодном отчёте «Перспективы мировой энергетики» (World Energy Outlook), глобальный спрос на электроэнергию стремительно растёт. По данным агентства, в следующие 10 лет ежегодный прирост будет сравним с энергопотреблением целой Японии. Это повлияет на показатели сокращения выбросов, а спрос в 2035 году будет на 6 % выше, чем прогнозировалось ранее. Что касается ЦОД, потребление будет стремительно расти из-за роста рынка ИИ и цифровизации в целом, однако на этот сектор по-прежнему будет приходиться лишь небольшая часть от общемировых энергетических затрат. Впрочем, пока прогнозы носят очень приблизительный характер, с учётом непредсказуемости проблем в цепочках поставок, увеличения энергоэффективности, политических факторов и т.п. Долгое время рост энергопотребления сдерживался переносом нагрузок со старых корпоративных площадок в гораздо более эффективные облака. Однако этот козырь уже использован, а рост ИИ-нагрузок приведёт к взлёту энергопотребления на невиданный ранее уровень. Так, по оценкам IEA, энергопотребление дата-центров в 2022 году составило 230–340 ТВт∙ч, т.е. около 1 %–1,3 % от общемирового без учёта расходов на сети передачи данных и майнинг.

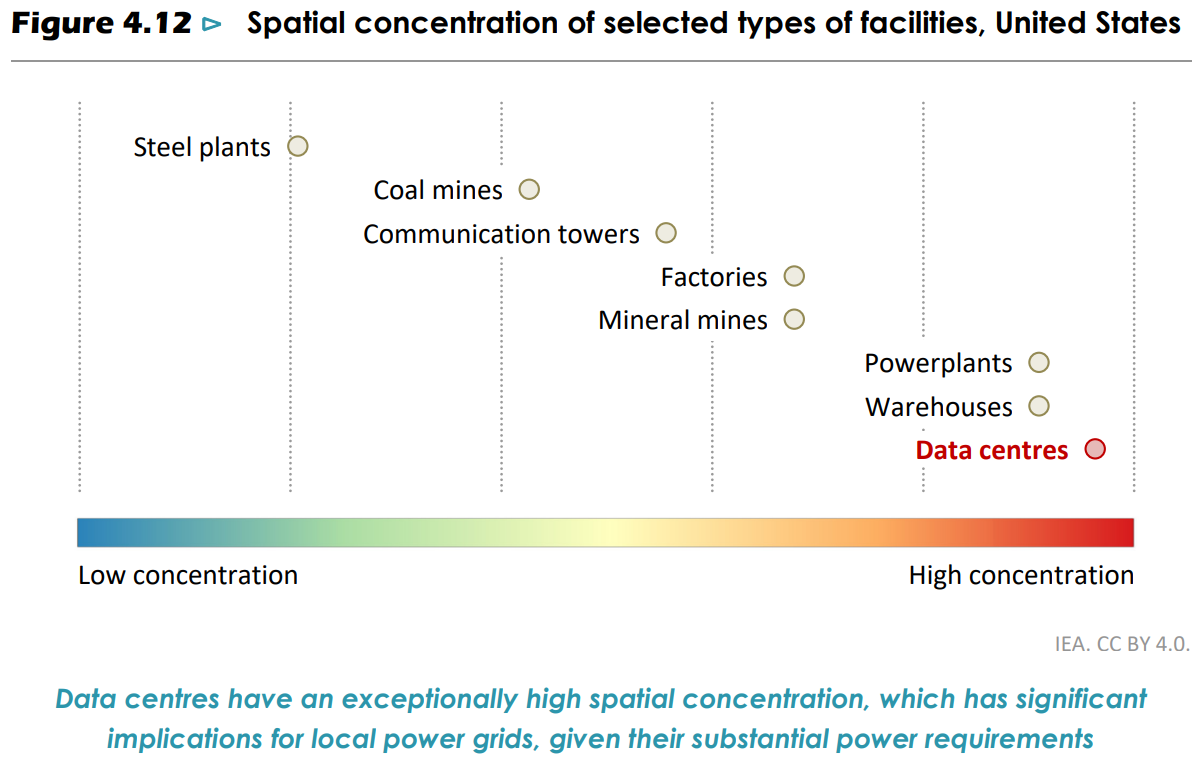

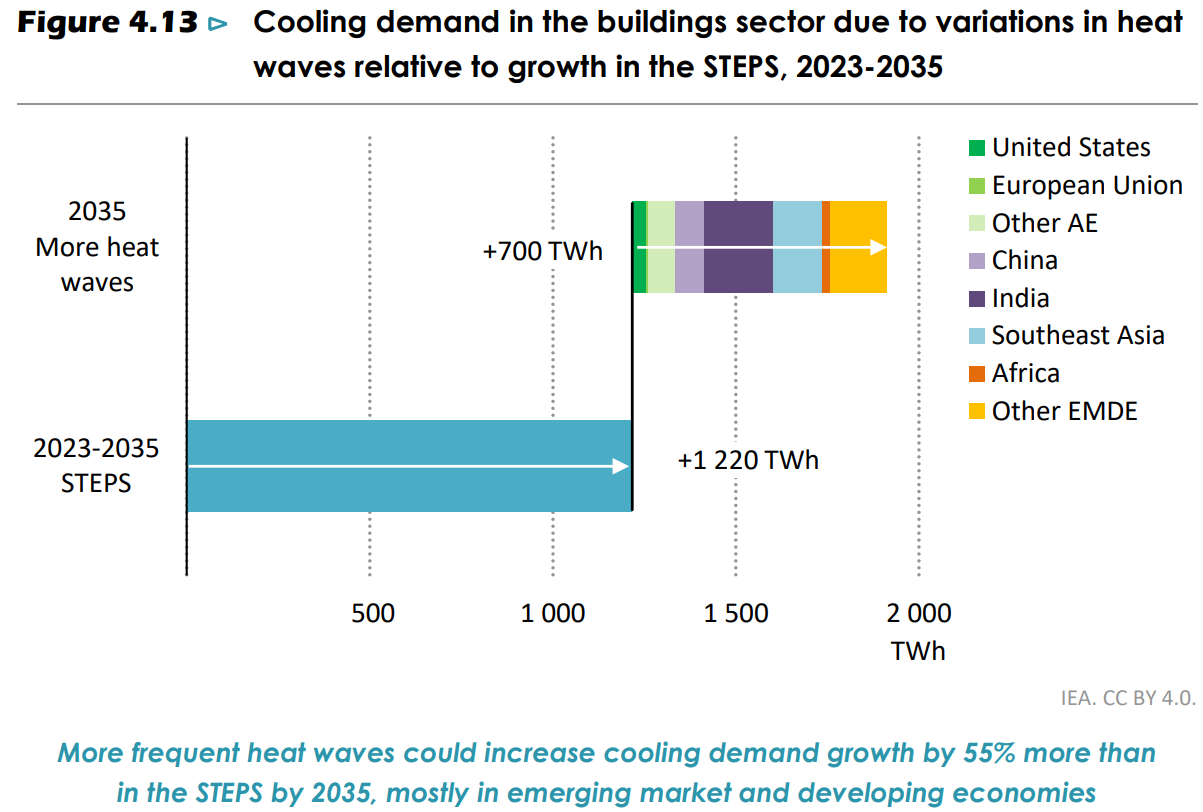

Источник изображений: IEA Впрочем, в любом случае на долю ЦОД не будет приходиться основная доля потребления. Например, базовый сценарий предполагает, что на ЦОД будет приходиться менее 10 %% от общего роста спроса. Примерно такой же рост покажет индустрия опреснения воды, а у электромобилей запросы будут минимум втрое выше. Агентство упомянуло об агрессивных инвестициях операторов ЦОД в возобновляемые источники энергии. Другими словами, устойчивое развитие сектора вполне осуществимо.  Однако ограниченные возможности генерации и лимиты энергосетей могут оказать более серьёзное влияние «на местах», поскольку подходящих площадок для ЦОД всё меньше. Как правило, дата-центры концентрируются в одном регионе. В результате в Вирджинии (США) или Ирландии энергии недостаточно, а в Сингапуре и Амстердаме даже введены временные моратории. Дальше будет сложнее, поскольку ЦОД ёмкостью от 1 ГВт скоро станут вполне распространённым явлением.  В случае с США, по оценкам IEA, ситуация с размещением ЦОД хуже, чем с заводами, электростанциями и складами. Чтобы корректно оценить перспективы роста спроса на ЦОД, политикам, бизнесу и другим структурам следует теснее сотрудничать. В частности, в IEA отмечают участившиеся случаи аномальной жары, которые негативно влияют на энергопотребление систем охлаждения и энергоэффективность объектов в целом. Всего, по оценкам IEA, в мире насчитывается около 11 тыс. дата-центров.

15.10.2024 [09:13], Руслан Авдеев

iKS-Consulting: коммерческие ЦОД в России вытесняют корпоративные дата-центрыКоммерческие дата-центры в России пользуются всё большим спросом. По данным Forbes, речь идёт не только об использовании облаков — многие компании вместо эксплуатации собственных ЦОД всё чаще предпочитают размещать собственные серверы на арендованных объектах. Согласно прогнозам iKS-Consulting, уже к 2028 году рынок коммерческих ЦОД в России, возможно, вырастет в 2,1 раза в сравнении с 2023 годом — до 148 тыс. стойко-мест. В денежном выражении на фоне роста спроса рынок может вырасти в 2,8 раза — до 121 млрд рублей. Одной из вероятных причин называется рост арендных ставок для размещения серверов клиентов. При этом рынок облачной инфраструктуры к концу 2024 года может вырасти до 162 млрд руб., а к 2028 году — составить 464 млрд руб. (в 2023 году он составил 121,4 млрд руб.). Из-за быстрого роста объёмов хранимой и обрабатываемой информации компании могут либо развивать собственную IT-инфраструктуру, либо арендовать её у оператора, поскольку собственные ЦОД могут позволить себе лишь очень крупные бизнесы. По данным Forbes, в последние годы доля ЦОД, принадлежащих компаниям, на российском рынке неуклонно снижается. При этом, если в 2023 году доля коммерческих ЦОД составляла 18,6 % по объёму серверных стоек, то в 2027 году она, возможно, превысит 25 %. В мире этот показатель достиг 31 %, а доля корпоративных ЦОД постепенно сокращается.

Источник: iKS-Consulting Как отмечают в iKS-Consulting, с 2020 года рынок коммерческих ЦОД в России вырос на 80 %, а в 2024 году, вероятно, составит 82,4 тыс. стойко-мест. Лидером рынка является дочерняя структура «Ростелекома» — РТК-ЦОД. Этим летом она приобрела крупный ЦОД на севере Москвы и теперь располагает 27 тыс. серверных стоек. У ближайших конкурентов IXcellerate, «Росатома» и DataPro насчитывается более 8,3 тыс. стоек, 6,6 тыс. стоек и 6,6 тыс. стоек соответственно. 3data из-за сделки PNK Group с «Ростелекомом» откатилась с четвёртого на седьмое место.

Источник: iKS-Consulting Среди российских клиентов популярны как облака, так и колокация. Выбор во многом зависит от возможностей IT-специалистов компаний. При этом облачные сервисы предоставляют далеко не все операторы ЦОД, поскольку для этого требуется немало средств и компетенций. Из десятки операторов коммерческих ЦОД, по данным Forbes, лишь три числятся в десятке облачных провайдеров: РТК-ЦОД, Selectel и МТС. Впрочем, компании всё активнее пользуются облачными сервисами. Основные критерии выбора: кибербезопасность, экономическая целесообразность и бесперебойная работа IT-инфраструктуры. Впрочем, есть и негативные тенденции. По словам iKS-Consulting, среди основных трендов отрасли в России — увеличение сроков эксплуатации инженерного оборудования дата-центров. Основные причины — рост стоимости и сложности с закупками из-за увеличения санкционного давления.

11.10.2024 [12:21], Сергей Карасёв

Квартальные поставки HDD превысили 325 ЭбайтКомпания TrendFocus, по сообщению ресурса Storage Newsletter, подвела предварительные итоги развития мирового рынка HDD в III квартале 2024 года. Общие отгрузки накопителей составили от 30,8 млн до 32,6 млн ед., тогда как их суммарная вместимость превысила 325 Эбайт. Продажи растут на фоне хорошего спроса на Nearline-решения. Отмечается, что в годовом исчислении поставки HDD в штуках поднялись на 7,4–13,7 %. В сегменте жёстких дисков LFF и SFF корпоративного класса отгрузки составили около 15,3 млн шт. при суммарной ёмкости 275 Эбайт. При этом было реализовано около 0,8 млн производительных HDD.

Источник изображения: Barez Omer / Unsplash Крупнейшим игроком является Seagate с долей 40,6–40,8 %: в течение III квартала эта компания реализовала 12,5–13,3 млн накопителей, продемонстрировав рост на 3,9–10,6 % в годовом исчислении. На втором месте в рейтинге располагается Western Digital, занимающая 40,2–40,3 % мирового рынка: компания продала 12,4–13,1 млн устройств, что на 19,1–25,8 % больше по сравнению с III четвертью 2023-го. Замыкает тройку Toshiba, удерживающая 19,0–19,2 % отрасли: у этой компании поставки за год снизились на 5,3–0,5 %, оказавшись на уровне 5,9–6,2 млн ед. В исследовании сказано, что квартальные отгрузки LFF-изделий для настольных ПК и потребительской электроники (включая решения для систем видеонаблюдения) составили около 9 млн штук. Поставки SFF-устройств для ноутбуков и электроники зафиксированы на уровне 6,4 млн шт.

07.10.2024 [12:46], Сергей Карасёв

Dell'Oro: операторы сокращают инвестиции в 5GПо оценкам Dell'Oro Group, телекоммуникационные компании сокращают инвестиции в технологии 5G и фиксированной широкополосной связи. Капитальные затраты в соответствующем сегменте в I половине 2024-го снизились примерно на 10 % по сравнению с тем же периодом предыдущего года. Аналитики называют несколько факторов, обуславливающих негативную динамику. Один из них — неопределённости, сформировавшиеся в условиях сложной макроэкономической ситуации и ухудшившейся геополитической обстановки. Кроме того, в ряде регионов имеются избыточные запасы компонентов. Плюс к этому наблюдается слабый рост в Китае, Индии и США.

Источник изображения: pixabay.com Ожидается, что выручка операторов связи в мировом масштабе будет демонстрировать показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 1 % в течение следующих трёх лет. При этом прогнозируется, что капитальные затраты в телеком-секторе снизятся на несколько процентов в 2024 году, тогда как до 2026-го значение CAGR составит минус 2 %. Аналитики Dell'Oro Group полагают, что капиталоёмкость (стоимость капитала, используемого при производстве продуктов/услуг, по отношению к стоимости самого продукта и по отношению к стоимости других факторов производства, в особенности труда) к 2026 году окажется на уровне 15 % по сравнению с 17 % в 2023-м. Капитальные затраты, связанные с беспроводной связью, будут уменьшаться в среднем на 3 % в год до 2026-го. Это связано в том числе с сокращением разрыва между развитыми и развивающимися регионами.

28.09.2024 [14:56], Сергей Карасёв

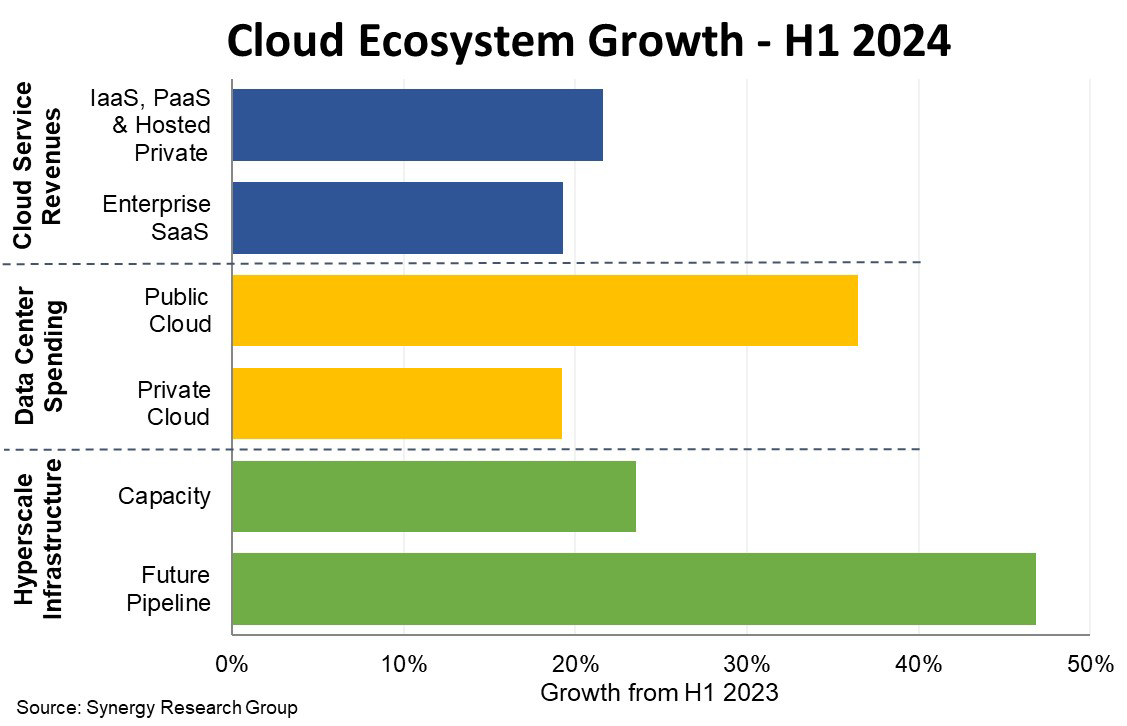

Мировой облачный рынок стремительно растёт: затраты в сегменте ЦОД за полгода подскочили почти на третьКомпания Synergy Research Group обнародовала результаты анализа мировой облачной экосистемы в I половине 2024 года. Суммарные затраты в сегментах услуг и инфраструктуры достигли $427 млрд, увеличившись примерно на 23 % по сравнению с I полугодием 2023-го. Отмечается, что в сегментах IaaS, PaaS и SaaS рост расходов в среднем составил 21 % в годовом исчислении. При этом по направлению корпоративных сервисов SaaS прибавка оказалась немногим менее 20 %. Затраты на публичные и частные облачные дата-центры в течение января–июня 2024 года увеличились на 30 % по сравнению с тем же периодом 2023-го. Гиперскейлеры продолжают активно развивать свои инфраструктуры: их ёмкость выросла на 24 % год к году, а суммарный объём готовящихся к вводу мощностей подскочил на 47 %.

Источник изображения: Synergy Research Group В сфере SaaS и облачных инфраструктурных услуг лидерами являются Microsoft, Amazon, Google и Salesforce. В сегменте оборудования и ПО для дата-центров значительную долю рынка занимают ODM-производители, услугами которых пользуются гиперскейлеры. Крупными игроками данного рынка также названы Dell, Microsoft, Supermicro и HPE. Отмечается, что позиции быстро укрепляет NVIDIA, поставляющая решения для платформ ИИ, в том числе напрямую гиперскейлерам. С географической точки зрения безусловным лидером являются США, на которые в I полугодии 2024-го приходилось 44 % всей выручки от облачных услуг, 53 % ёмкости гиперскейлеров и 47 % рынка оборудования и ПО для облачных ЦОД. На долю китайских игроков приходится 8 % всей выручки от облачных услуг и 16 % мощностей гиперскейлеров.

14.09.2024 [12:35], Сергей Карасёв

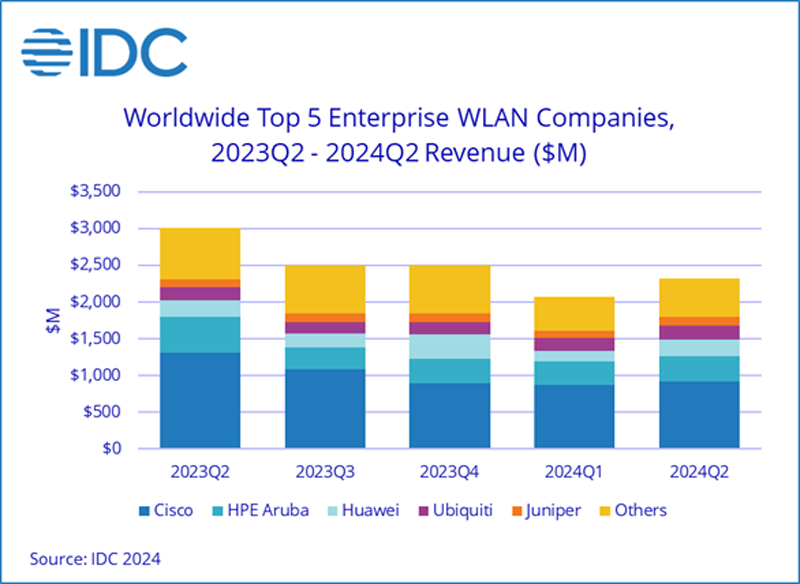

Квартальный объём рынка корпоративного WLAN-оборудования рухнул почти на четвертьКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка оборудования корпоративного класса для беспроводных локальных сетей (WLAN). Во II квартале 2024 года затраты составили $2,3 млрд, что практически на четверть — на 22,8 % — меньше по сравнению с результатом годичной давности. Говорится, что во II половине 2022-го и I половине 2023 года на рассматриваемом рынке наблюдались повышенные темпы роста, обусловленные выполнением заказов, накопившихся в период пандемии COVID-19. Однако затем по мере восстановления работы производств и цепочек поставок отрасль вернулась к нормальному состоянию.

Источник изображения: IDC Во II четверти текущего года около 30,0 % продаж в денежном выражении пришлось на точки доступа Dependent Access Point стандарта Wi-Fi 6E. Для сравнения, годом ранее такие решения обеспечили 14,3 % выручки. Постепенно начинают набирать популярность устройства стандарта Wi-Fi 7 с 2,8 % продаж. Львиную долю в оставшемся объёме выручки принесли продукты Wi-Fi 6. Падение спроса зафиксировано во всех регионах. Так, в США продажи корпоративного WLAN-оборудования в годовом исчислении сократились на 30,6 %, в Западной Европе — на 22,3 %, в Центральной и Восточной Европе — на 21,5 %. В Азиатско-Тихоокеанском регионе (исключая Японию и Китай) зафиксировано снижение на 16,2 %, в КНР — на 9,8 %. Крупнейшими производителями WLAN-решений по итогам II четверти 2024 года стали Cisco (39,6 %, или $922 млн), HPE Aruba Networking (14,8 %), Huawei (9,6 %), Ubiquiti (8,1 %) и Juniper Networks (5,1 %).

09.09.2024 [23:35], Владимир Мироненко

Госсектор РФ уже потратил 200 млрд рублей на закупку ПО и оборудования в 2024 годуВ связи с требованием заменять иностранные решения, а также трендом на цифровизацию предприятия госсектора потратили на закупки оборудования и ПО 200,05 млрд руб., пишут «Ведомости» со ссылкой на исследование Right line. По данным аналитического центра Right line, объём госзакупок в сфере IТ согласно закону от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», регулирующему закупки госорганов и компаний, которые на 100 % принадлежат государству, за восемь месяцев 2024 года вырос год к году на 8,7 % до 200,05 млрд руб. Всего на портале госзакупок было размещено 55 166 закупок — +11,5 % в сравнении с аналогичным периодом 2023 года. При этом, объём закупок согласно закону «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 N 223-ФЗ, регулирующему закупки компаний с долей государства не менее 50 %, сократился год к году на 9,8 %, хотя количество закупок выросло на 1 % до 21 124. Количество закупок софта и лицензий по 223-ФЗ составило 6256 (падение на 0,4 %), оборудования — 15 064 (рост 1,1 %). Объём закупок ПО упал год к году на 11,5 % до 33,24 млрд руб., оборудования — на 8,4 % до 39,52 млрд руб.

Источник изображения: Centre for Ageing Better / Unsplash Количество госзакупок ПО и лицензий за отчётный период по 44-ФЗ увеличилось на 3,7 % до 12 437 единиц. В частности, закупки компьютеров и периферийного оборудования выросли на 14 % д 42 816 единиц. При этом объём закупок ПО согласно 44-ФЗ в денежном выражении вырос на 16,7 %, оборудования — на 14 % до 101,74 и 98,32 млрд руб. соответственно. Наибольший объём закупок IТ в рамках 44-ФЗ был отмечен в Москве, Санкт-Петербурге, Калужской, Ярославской и Ростовской областях. Лидерами по объёму закупок согласно 223-ФЗ стали Москва, Московская область, Санкт-Петербург и Краснодарский край. В Right line объясняют рост закупок стремительным развитием технологий и необходимостью обеспечения кибербезопасности госструктур. Также в аналитической компании отметили, что в отчёте учитывалась начальная максимальная цена контрактов, установленная в тендерах, опубликованных в открытом доступе на портале госзакупок. При этом часть закупок могла не состояться, а начальная цена многих договоров — снизиться. Аналитики также сообщили о росте закупок коммерческих компаний, которые не относятся к госструктурам и юрлицам с госучастием. По данным B2B-Center, объём закупок ПО у них вырос вдвое год к году, с 14,1 до 27,5 млрд руб. Также увеличилось количество закупок — на 38 %, с 2,9 тыс. до 4 тыс. В сегменте компьютеров и комплектующих объём закупок в денежном выражении увеличился на 40 % с 51,7 до 72,3 млрд руб.

08.09.2024 [13:23], Сергей Карасёв

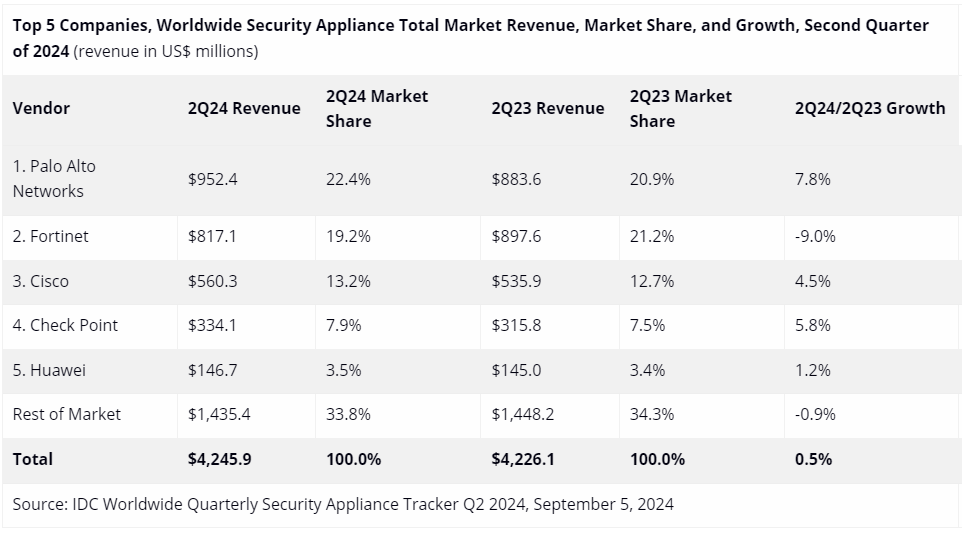

Мировой рынок устройств информационной безопасности сократился в штукахКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка устройств информационной безопасности по итогам II квартала 2024 год. Отрасль демонстрирует разнородную динамику: в годовом исчислении продажи несколько возросли в деньгах, но сократились в штуках. Аналитики рассматривают такие продукты, как средства обнаружения и предотвращения вторжений (IPS), брандмауэры и пр. В период с апреля по июнь включительно их продажи составили около $4,25 млрд: это на 0,5 % больше по сравнению с аналогичным периодом 2023-го, когда затраты равнялись $4,23 млрд. Вместе с тем в натуральном выражении отгрузки сократились на 4,3 %, оказавшись на уровне 1 млн единиц. С географической точки зрения Канада и Япония оказались наиболее динамичными регионами с годовым ростом на 15,4 % и 10,3 % соответственно. Вместе с тем в Латинской Америке зафиксирован спад на 10,7 %, на Ближнем Востоке и в Африке — на 17,6 %. Одним из драйверов рынка названа интеграция в продукты сетевой безопасности функций на базе ИИ, которые улучшают производительность оборудования и расширяют его возможности.

Источник изображения: IDC Лидером мирового рынка во II квартале 2024 года стала компания Palo Alto Networks с $952,4 млн выручки и долей 22,4 % против 20,9 % годом ранее. На втором месте располагается Fortinet с $817,1 млн: у этого поставщика показатель за год ухудшился с 21,2 % до 19,2 %. Замыкает тройку Cisco с $560,3 млн и 13,2 % отрасли, что больше прошлогоднего значения в 12,7 %. Далее идут Check Point и Huawei, которые продемонстрировали продажи в размере $334,1 млн и $146,7 млн соответственно: у первого из этих производителей доля за год поднялась с 7,5 % до 7,9 %, у второго — с 3,4 % до 3,5 %.

30.08.2024 [17:07], Владимир Мироненко

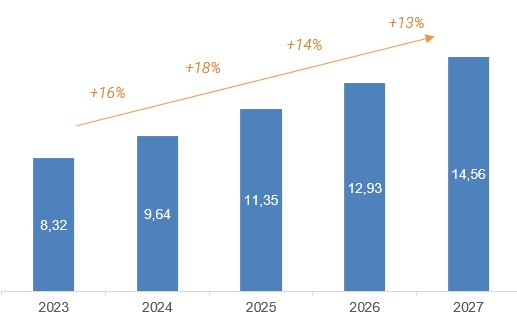

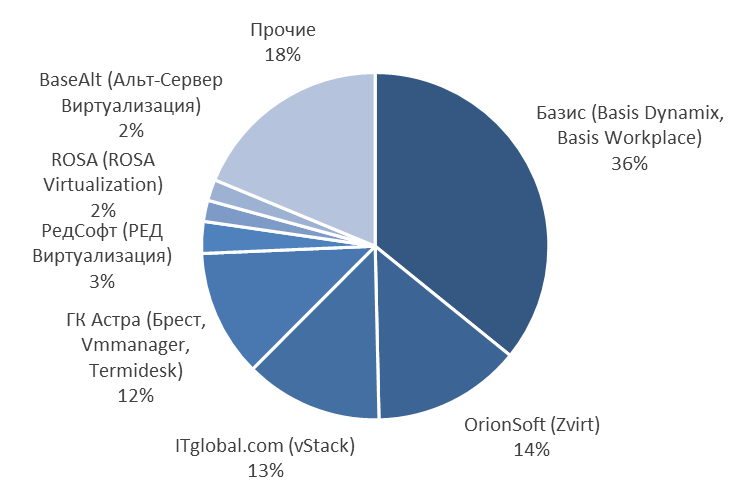

Массовый переход на российские системы виртуализации случится в 2025–2027 гг.Согласно исследованию «ТМТ Консалтинг», в 2023 году объём российского рынка систем виртуализации, включая серверную виртуализацию и VDI on-premise, составил порядка 8,32 млрд руб., превысив показатель предыдущего года на 16 %. В этом году ожидаются такие же темпы роста, так что рынок может вырасти 9,64 млрд руб. Примерно 75 % рынка составляет более зрелый рынок серверной виртуализации, в то время как сегмент VDI пока находится на этапе формирования. В 2023 году на рынке виртуализации наибольшей популярностью пользовались решения компаний «Базис» (36 %), OrionSoft (14 %), ITGLOBAL (13 %), «Группа Астра» (12 %). Как ожидают в «ТМТ Консалтинг», в ближайшие три года нарастание тренда на консолидацию на рынке может привести к тому, что останется 4–6 заметных игроков с наиболее зрелым предложением, которые могут совокупно занять более 75 % рынка. Сейчас, по словам экспертов, есть порядка 35 российских платформ виртуализации, часть из них разрабатывается для внутренних нужд.

Источник изображений: «ТМТ Консалтинг» Ключевым фактором развития рынка в «ТМТ Консалтинг» назвали импортозамещение. В 2022 году рынок просел из-за ухода западных компаний и — VMware, Microsoft и Citrix совокупно занимали более 75 % рынка. С их уходом и ужесточением требований регуляторов, в частности, отзыва лицензий ФСТЭК, вырос спрос на отечественные системы виртуализации. Также на ускорение импортозамещения повлиял указ о переводе критической информационной инфраструктуры (КИИ) на отечественное ПО до 1 января 2025 года. По данным Strategy Partners, передают «Ведомости», объём российского рынка систем виртуализации в 2022 г. составлял 7,3 млрд руб., причём его большая часть приходилась на зарубежные решения. По словам экспертов, оценить реальный уровень проникновения российских продуктов, поскольку даже при закупке отечественных систем виртуализации многие продолжают использовать зарубежные продукты.  В числе основных трендов на российском рынке виртуализации в «ТМТ Консалтинг» назвали усиление требований заказчиков к российским решениям, в частности к их функциональности, развитие инициатив по наращиванию компетенций, усилению внутренних команд российских вендоров, развитие технологических партнёрств между поставщиками с целью обеспечения совместимости продуктов, а также развитие направления обучения с целью повышения компетенций по работе со своими продуктами как партнёров, так и других игроков рынка. В «ТМТ Консалтинг» ожидают в этом году наращивание процесса миграции на отечественные системы виртуализации, с массовым переходом на них в 2025–2027 гг. По оценкам аналитиков, темпы роста сегмента серверной виртуализации в РФ (CAGR) за 2023–2027 гг. составят 14 %, сегмента VDI — 17 %. Объём рынка виртуализации приблизится в 2027 году к 11 млрд руб. и 4 млрд руб. соответственно. |

|